〒900-0006 沖縄県那覇市おもろまち1-1-25-2622

受付時間 | 平日:10:00~18:00 |

|---|

定休日 | 土・日・祝 |

|---|

沖縄の相続専門税理士が教える軍用地の相続税評価額の計算方法

2020/2/15(更新:2025/8/4)

軍用地の相続税評価の計算方法を知りたい方や軍用地を使った相続税対策を知りたい方向け。

- そもそも論として、軍用地ってどんな土地?

- 軍用地の相続税評価額の計算はどうやったらいいの?

と思っても、軍用地は沖縄独自ということもあり一般的な相続税の本には計算方法が記載されていないことも多いため、分かりやすく解説したいと思います。

軍用地の相続税評価額の計算方法を知りたい方は是非ご覧ください。

もくじ

- 2軍用地の相続税評価額の計算方法(登記地目と課税地目が同じ場合)

- 2軍用地の相続税評価額の計算方法(登記地目と課税地目が異なる場合)

- 4軍用地でも小規模宅地等の特例が使える?(後日追加予定)

- 5軍用地は相続税対策にはあまり向いていないかも(後日追加予定)

- 6

所長 石川 浩之

【この記事の執筆者】

軍用地の所有者に相続が発生した場合、預金等の財産と同様に軍用地も相続人が相続します。

預金が1億円残っていれば、相続財産は1億円と分かりやすいのですが、軍用地の場合はどのように計算するのでしょうか。

この章では、軍用地の相続税評価額の計算式の説明をして、最後に簡単な設例を用いて計算例を見ていきたいと思います。

軍用地の相続税評価額の計算式(登記地目と課税地目が同じ場合)

軍用地の相続税評価額=固定資産税評価額×倍率×0.6

固定資産税評価額の調べ方

固定資産税評価額は、各市町村によって送られてくる時期が異なるのですが、毎年4~5月頃に固定資産税の納税通知書(課税明細書)が届くと思います。

市町村によって様式が異なりますが、「評価額」の数字を見て頂ければ大丈夫です。

似たようなものとして「課税標準額」というものがありますが、こちらも市町村によって、「評価額」と「課税標準額」が一緒の時もあれば、「評価額」と「課税標準額」が異なる場合もありますので気を付けて下さい。

相続税評価で使うのは「評価額」です!

軍用地の倍率の調べ方

軍用地の倍率では、「登記」地目の倍率を使うのがポイントです。

地目には登記簿上の「登記地目」と固定資産税が課税される「課税地目」の2つがあり、間違って「課税地目」を使って計算する方が居るので気を付けましょう。

簡単に2つの違いを説明すると

- 登記地目➡登記をした時点の状況

- 課税地目➡現在時点の状況

を表しています。

軍用地だと分かりづらいため、少し違う例えで説明させていただくと、昔に不動産を購入した時は山林だったけど周りが発展してきて今は住宅街になっている場合

- 登記地目➡登記をした時点の為「山林」

- 課税地目➡現在時点は住宅街の為「宅地」

となっている場合が考えられます。

軍用地も同様に登記地目と課税地目が異なる場合がありますが、軍用地の相続税評価で使うのは「登記地目」の倍率のため要注意です!

細かい論点として、登記簿上の地目が変更されている場合には、古い地目の倍率を使ってくださいねというルールもありますが、細かいので詳細は省略します。

軍用地の倍率は、国税庁のホームページから確認します。

上記のホームページから「沖縄県」を選択します。画像では見切れていますが、日本地図から沖縄の場所を選んでいただいても大丈夫です。

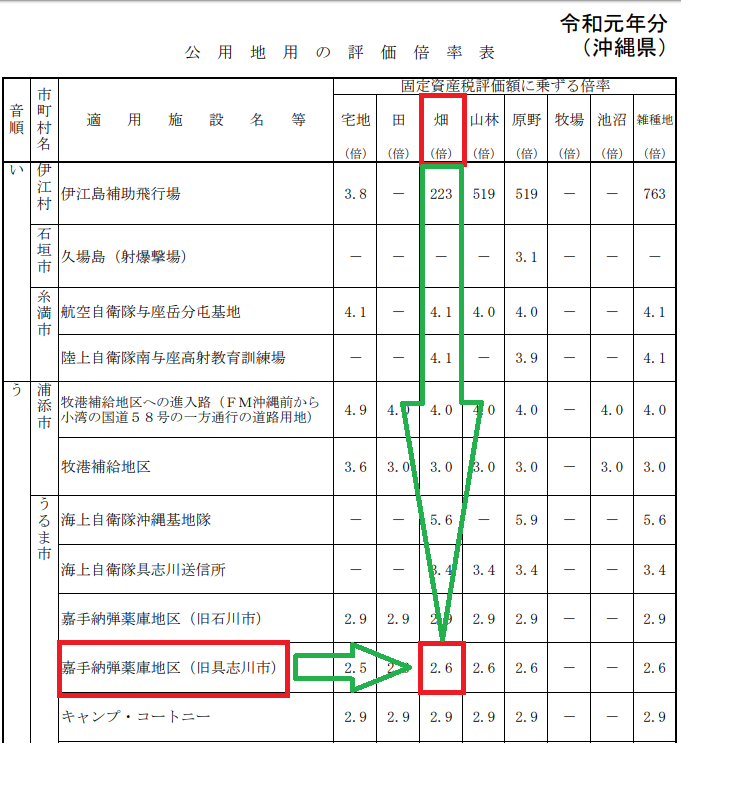

次の画面に進んでいただき、「雑種地の評価(公用地用の評価倍率表を含む)。」を選んでいただけると軍用地の倍率が表示されます。

軍用地がある市町村、施設名と「登記簿上の地目」に照らし合わせて倍率を確認します。

例えば、うるま市の嘉手納弾薬庫地区(旧具志川市)で登記地目が畑の場合は、下記の画像の通り2.6倍となります。

参考までに、沖縄には嘉手納(かでな)町という町があるのですが、嘉手納弾薬庫や嘉手納飛行場は、当然嘉手納町と思ったらダメです。

嘉手納町以外にもうるま市や沖縄市、恩納村や那覇市等にもあるため、ちゃんと市町村を確認しないと違う倍率で計算をしてしまう可能性があります。

返還予定をチェック

軍用地の相続税評価額は固定資産税評価額に倍率を掛けて0.6を掛けるという計算式でした。

貸している土地ということで、自分で自由に使うことができないため、一定のマイナスを認めてあげますよ!というルールです。

どれだけマイナスに出来るのかというと、ほぼ0.6掛けを採用すればいい訳ですが、軍用地でも年の途中で返還された場合は単純に0.6を掛ければいい訳ではないので、要注意です。

最近だとキャンプ瑞慶覧等で一部返還されている場所がありますね。

0.6掛けの根拠は、相続税法23条で返還予定がない場合の地上権割合として40%をマイナスすることができるというルールです。

簡単な設例を使った計算例

上記を踏まえて、簡単な設例を使って計算をしてみましょう。

- 固定資産税評価額 1,000万円

- 倍率 2.6倍

- 返還予定無し 0.6

固定資産税評価額1,000万円×倍率2.6倍×0.6=軍用地の相続税評価額1,560万円

この計算で求められる相続税評価額は、あくまで相続税をいくら支払うのか?を計算するための金額となっており、売ったらいくらになるの?という時価(実勢価格)とは異なりますので、ご注意ください。

軍用地の相続税評価額の計算方法を解説してきましたが、令和7年から登記地目と課税地目が違う場合の計算方法が少し変わったため要注意です。

軍用地の相続税評価額の計算式(登記地目と課税地目が違う場合)

軍用地の相続税評価額=固定資産税評価額相当額×倍率×0.6

基本形との違いは、

- 固定資産税評価額をそのまま使うのか

- 固定資産税評価額相当額を計算して使うのか

の違いだけです。

登記地目と課税地目が異なる場合でも倍率は登記簿上の「登記地目」を使いますし、最後に0.6掛けすることができるのは同じです。

なぜ軍用地の計算式が変わるのか

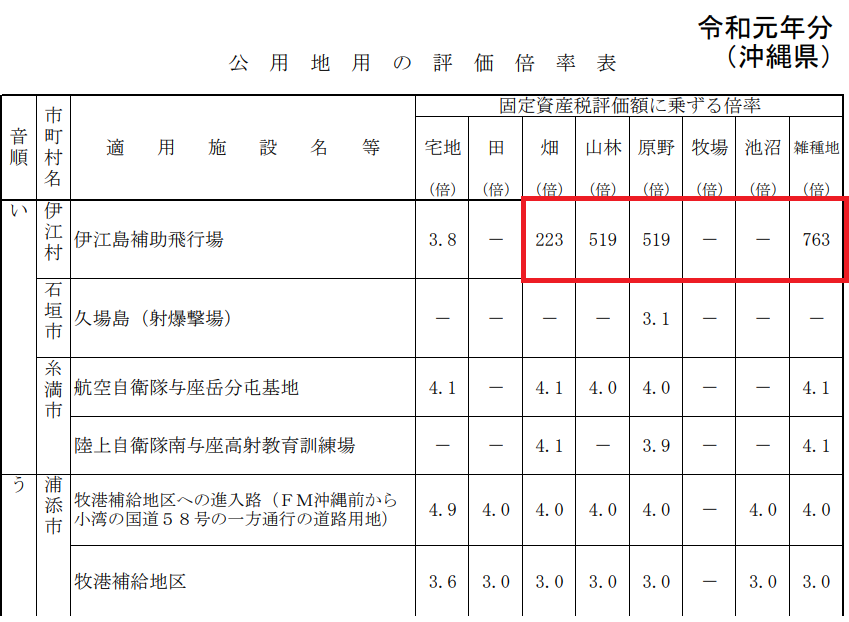

特に影響が大きいのは、倍率が何百倍になっている施設です。

ややこしいお話になるのですが、一部の地域では軍用地の登記簿上の地目と固定資産税が課税される課税地目が違う場合に、固定資産税評価額が大きく異なるためです。

下記の画像を見ていただくと分かる通り、軍用地の倍率は通常3~4倍程度が多いのですが、伊江村の畑~雑種地の倍率は100倍を超えています。

細かい説明は後回しにして、まずは計算例を使って説明したいと思います。

簡単な設例を使った計算例

上記を踏まえて、簡単な設例を使って計算をしてみましょう。

- 固定資産税評価額 100万円

- 固定資産税評価額相当額 4,000円

- 登記地目は雑種地

- 固定資産税の課税地目は宅地

- 倍率は雑種地 763倍

- 返還予定無し 0.6掛け

固定資産税評価額相当額4,000円×倍率763倍×0.6=軍用地の相続税評価額1,831,200円

と求めることができます。

倍率は「登記地目」を使いますので、雑種地の763倍を使います。

ここで基本形通り、固定資産税評価額を使ってしまうと下記の通りになります。

固定資産税評価額100万円×倍率763倍×0.6=4億5,780万円

極端な例を使わせていただきましたが、うっかり間違えると途方もない金額になってしまいます。

こんなの間違える訳ないだろうと思うかもしれませんが、他の地域でうっかり間違えて途方もない金額になっているケースを多々見かけていますので要注意です。

私が過去に経験した最高額は

- 私が計算した軍用地の相続税評価額7,000万円

- 他の相続税に強い税理士の先生が計算した軍用地の相続税評価額10億円

でした。

軍用地に限った話ではありませんが、税理士の先生の説明に「ん?」と思った場合には、お医者さんのセカンドオピニオンと同様に、他の税理士の先生にセカンドオピニオンを求めるのがおすすめです。

お医者さんと異なり、税理士でセカンドオピニオンを頼むとなると「自分が言ってることを信用できないのか!」と怒鳴り散らす税理士の先生もたまにいらっしゃるので、そこは相手を見て(税理士先生との信頼関係を踏まえて)気を付けていただきたいと思います。

もちろん私の説明に対して「ホントに大丈夫かな?」と思った場合は、他の税理士の先生にセカンドオピニオンを取って頂いて大丈夫です、怒鳴り散らしたりしませんのでご安心ください。

なんで固定資産税評価額相当額を使うの?

なぜ固定資産税評価額をそのまま使うのではなく、固定資産税評価額相当額を使うのでしょうか。

それは倍率方式の基本的な考え方から説明したいと思います。

相続税評価額を計算する際に、下記の計算式を使います。

相続税評価額=固定資産税評価額×倍率

前提の考え方として

- 宅地(建物が建っている土地)➡固定資産税評価額が高い

- 畑➡固定資産税評価額が安い

となっております。

したがって、高い宅地の固定資産税評価額に低い宅地の倍率を掛けて適正な宅地の相続税評価額を計算します。

安い畑の固定資産税評価額に高い畑の倍率を掛けて適正な畑の相続税評価額を計算します。

とバランスを取っているのです。

| 固定資産税評価額 | 倍率 | 相続税評価額 | |

|---|---|---|---|

| 宅地 | 宅地の固定資産税評価額 | 宅地の倍率 | 適正な宅地の相続税評価額 |

| 畑 | 畑の固定資産税評価額 | 畑の倍率 | 適正な畑の相続税評価額 |

しかし、軍用地の相続税評価は、倍率を「登記簿上の地目」で固定して考えているため、

- 登記簿上の地目➡畑

- 固定資産税が課税される地目➡宅地

の場合に、

- 宅地の高い固定資産税評価額

- 高い畑の倍率

を掛けて相続税評価額を計算すると、宅地の相続税評価額でもなく、畑の相続税評価額でもなく、とんちんかんな評価額が算出されることになってしまいます。

そこで、相続税の計算上で畑の固定資産税評価額相当額を計算することにより、

- 畑の安い固定資産税評価額相当額

- 高い畑の倍率

を掛けて適正な畑の相続税評価額を計算する仕組みになっているのです。

沖縄の軍用地の相続税評価について解説いたしました。

沖縄の相続の場合、軍用地の相続税評価の他にも沖縄ならではの相続の慣習等気を付けなければならないポイントがたくさんあります。

コラムという性質上、細かい要件等も全て記載している訳ではございません。

餅は餅屋と言う言葉がある通り、このような沖縄の相続税申告・相続税対策は沖縄の相続税専門の税理士にご依頼いただければと思います。

関連するページのご紹介

こちらのページを読んだ方には、下記のページもよく読まれています。ぜひご一読ください。

サイドメニュー

お客さまの声

親切で分かりやすく、良心的な価格のサービス

30代女性 Aさま

こちらが不安に思っていた部分も気軽に相談・質問できて胸のつかえがとれました。

お勧めしたいサービス

40代男性 AKさま

些細なことでも親身に相談に乗っていただき、大変心強かったです。また、二次相続対策についても、分かりやすく説明していただき、周りに相続で困っている人がいたら、ぜひ石川先生を紹介させていただきたいと思います。

石川公認会計士・税理士・

不動産鑑定士事務所

住所

〒900-0006

沖縄県那覇市おもろまち1-1-25-2622

アクセス

ゆいレール「おもろまち」駅徒歩6分

サンエー那覇メインプレイス徒歩4分

受付時間

平日:10:00~18:00

定休日

土・日・祝

※フォームからのお問合せは24時間受付しております。

(業務エリア:沖縄県全域)