沖縄県で相続税の相談をするなら

那覇円満相続相談センター

運営:石川公認会計士・税理士・不動産鑑定士事務所

〒900-0006 沖縄県那覇市おもろまち1-1-25-2622

受付時間 | 平日:10:00~18:00 |

|---|

定休日 | 土・日・祝 |

|---|

【厳選】贈与税が非課税になる生前贈与の方法7選

2020/4/27

沖縄でなるべく贈与税を支払わずに生前贈与をしたいと考えている方向け。

毎年110万円以内の贈与であれば贈与税がかからないという制度は有名ですが、実は他にも贈与税がかからずに贈与できる方法があります。

その中でも特に効果的な7つの方法を厳選して解説いたします。

これから生前贈与を考えている方は是非ご覧ください。

所長 石川 浩之

【この記事の執筆者】

1月1日から12月31日までの1年間に110万円を超える財産を貰った人は、贈与税の申告が必要です(暦年課税)。

ということは、110万円までの贈与の場合は申告しなくていいの?と質問を頂くことが多いですが、その通りです!

110万円までの贈与であれば贈与税の申告も必要ありませんし、贈与税はかかりませんのでご安心ください。

贈与税の暦年課税の詳細は、下記の記事をご参考にしてください。

ただし、3つ気を付けるポイントがあります。

- ①110万円の判断は貰った人ベースで判断

- ②贈与は成立していないと意味がない

- ③毎年贈与する内容の契約に要注意

①110万円の判断は貰った人ベースで判断

財産が110万円を超えているかどうかの判断は貰った人ベースで考えます。

したがって、お父さんから110万円、お母さんから110万円貰った場合は、合計で220万円贈与して貰ったことになり、贈与税の申告が必要になります。

間違いやすいポイントなのでご注意ください。

②贈与は成立していないと意味がない

財産をタダであげることを贈与と言います。

生前に財産をあげることによって相続税対策になる訳ですが、残念ながら贈与契約が無効になるケースが非常に多いです。

贈与契約が無効になると、財産をあげたことにならない為、相続税対策には一切なりません。

効果的に贈与をする為の注意点がありますので、下記の記事をご参考にしてください。

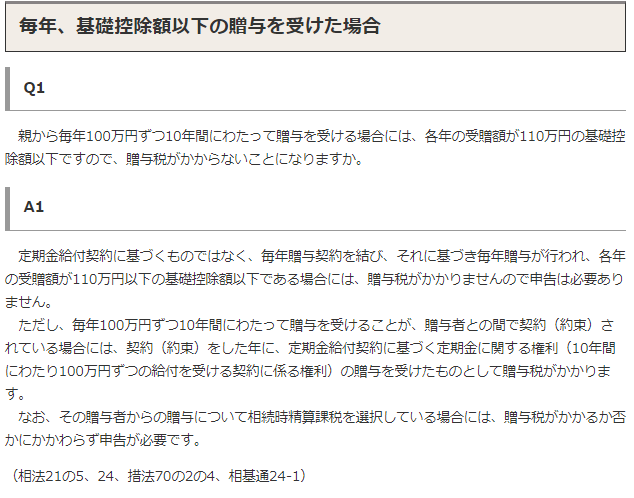

毎年贈与する内容の契約に要注意

毎年110万円ずつ10年間にわたって贈与を受ける場合、毎年贈与契約書を作成していれば贈与税がかかりません。

しかし、毎年契約書を作るのは面倒だからといって、今後10年間にわたって110万円ずつ贈与しますという内容の契約書を作成してしまった場合は、1,100万円の贈与の分割払いしているだけという考え方になってしまう為、200万円以上の贈与税がかかってしまいます。

国税庁のホームページにも注意喚起がありますのでご注意ください。

(出典:国税庁ホームページ)

相続時精算課税制度は、最大2,500万円まで贈与税がかからずに贈与をすることができる特例の制度です。

ただし、その名の通り、相続の時に精算してくださいねというルールになっている為、一時的に財産が減少しても、相続の時に財産に足し戻されるので要注意です。

相続時精算課税制度の詳細については、下記の記事をご参考にしてください。

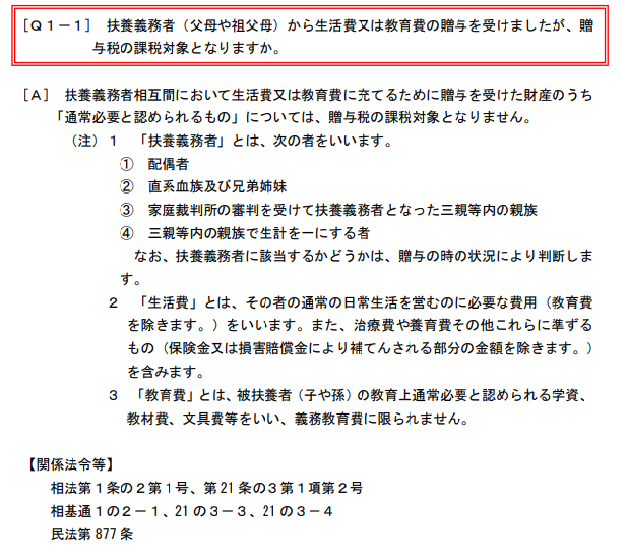

意外と知られていないのですが、毎年110万円の贈与とは別枠で、生活費や教育費の贈与についてはそもそも贈与税が非課税の為かかりません。

下記、国税庁のQ&Aにもありますが、ご家族様(扶養義務者)から生活費や教育費の贈与を受けた場合は、「通常必要と認められるもの」であれば贈与税が非課税です。

そうじゃないと、家族を扶養しただけで贈与税がかかることになり、子育てや子供の学費を支払ったり仕送りをしただけで贈与税がかかることになってしまいます。

いくらまで・・・と、明確な金額はありませんが扶養の範囲内であれば贈与税がかかりませんのでご安心ください。

(出典:国税庁ホームページ)

ただし、生活費や教育費の名目で贈与をすれば、いくらでも良いという訳ではありません。

いくらまでと明確に決まっていないのですが、「通常必要と認められる」範囲内の金額でないといけないですし、多額の仕送りを貰って株式や不動産を購入した場合は、生活費や教育費として使っていない為、贈与税の対象となります。

また、生活費や教育費については「都度」贈与することが原則となっています。

したがって、面倒だから4年分の生活費や教育費をまとめて贈与しよう!とすると、12月末時点で使い切れなかった部分が贈与税の対象となりますのでご注意ください。

夫婦の間で居住用の不動産もしくは居住用の不動産の購入資金を贈与した場合は、2,000万円まで非課税で贈与をすることができます。

毎年110万円の贈与税の非課税枠とは別に使うことができますので、合計で2,110万円までであれば贈与税が0円になります。

贈与は夫➡妻、妻➡夫のどちらからでも大丈夫ですが、理解する大きなポイントは下記の4つです。

- 居住用の不動産じゃないとダメ

- 夫婦の婚姻期間が20年以上じゃないとダメ

- 同じ配偶者からの贈与は1回だけ

- 贈与税が0円でも贈与税の申告が必要

居住用の不動産じゃないとダメ

贈与するのは居住用の不動産もしくは居住用不動産の購入資金に限定されています。

したがって、投資物件(軍用地やアパート)の贈与や投資物件の購入資金の場合には、贈与税の配偶者控除を使うことができません。

アパート兼住宅の場合には、住宅部分については配偶者控除を使うことができますが、アパート部分については配偶者控除は使えません。

ただし、非常に細かい内容になってしまいますが、居住部分が約9割以上の場合にはアパート部分も含めて全部を居住用不動産にできるというルールがあります。

夫婦の婚姻期間が20年以上じゃないとダメ

婚姻期間が20年未満の場合は贈与税の配偶者控除を使うことができません。

内縁の妻の場合は、残念ながら配偶者控除を使うことができませんのでご注意ください。

同じ配偶者からの贈与は1回だけ

贈与税の配偶者控除は20年おきに何度でも貰えるの?と質問を受けることがあります。

残念ながら同じ配偶者から1回だけと決まっている為、2回目以降の居住用不動産の贈与や居住用不動産の購入資金の贈与は贈与税の対象となります。

ただし、配偶者控除を目当てにする人は居ないと思いますが、20年婚姻して居住用不動産の贈与を受けた後離婚して、他の人と再婚して20年経てばもう一度居住用不動産の贈与について贈与税の配偶者控除を受けることが可能です。

更に、その後離婚をして他の人と再婚して20年経てば居住用不動産の贈与について贈与税の配偶者控除を受けることが理論上可能です。

贈与税が0円でも贈与税の申告が必要

110万円までの贈与であれば贈与税の申告が要らないんだったら、贈与税の配偶者控除を使えば贈与税が0円だし贈与税の申告は要らないんだよね?とのご質問をよくいただきます。

結論としましては、贈与税の申告が必要です。

贈与税の配偶者控除によって、最大2,110万円まで贈与税を支払わなくていいだけであって、110万円を超える贈与の場合は贈与税の申告が必要となります。

贈与税の配偶者控除については、別途解説記事を書きますのでご参考にして頂ければと思います。

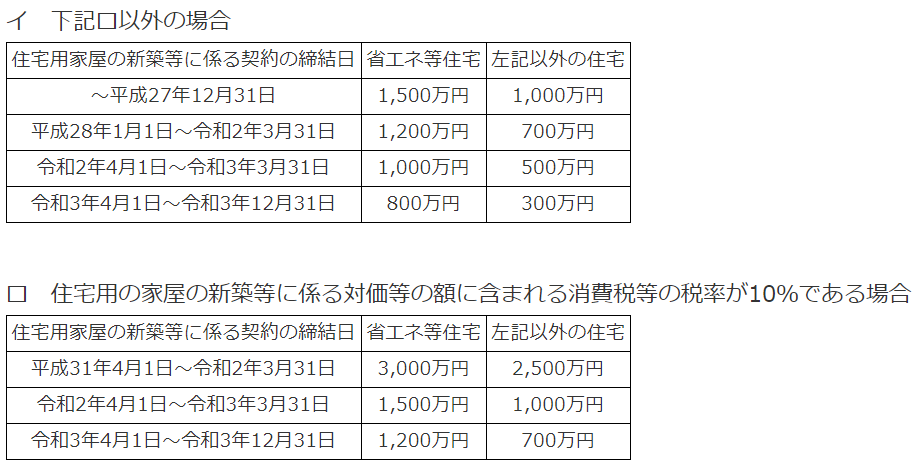

ご両親や祖父母等(直系尊属)から住宅を購入する為のお金を贈与して貰った場合、一定の要件を満たしていれば、下記の限度額を上限に贈与税が非課税となります。

(出典:国税庁ホームページ)

特に重要なポイントは下記5つです

- 住宅取得等「資金」に限定されている為、不動産を貰ったらダメ

- 非課税枠は貰った人ベース

- 中古の場合築年数に要注意

- 中古不動産を購入の場合は非課税の金額が違う場合あり

- 贈与税が0円でも贈与税の申告が必要

住宅取得等「資金」に限定されている為、不動産を貰ったらダメ

贈与税の配偶者控除の場合は、居住用住宅の購入資金だけではなく、居住用住宅そのものを贈与して貰った場合も対象でした。

ご両親や祖父母等の直系尊属から貰う非課税については、あくまで住宅購入資金に限定されている為、居住用不動産そのものの贈与は非課税の対象外となります。

配偶者控除とごっちゃになって間違えて相談に来る方が多いので気を付けてください。

非課税枠は貰った人ベース

令和2年4月27日に贈与をして貰う場合で考えてみます。

新築住宅を購入し、建物が「省エネ住宅等」に該当する場合、非課税の限度額は1,500万円です。

じゃあ、お父さんとお母さんと2人から1,500万円ずつ貰えば3,000万円まで贈与税かからないですよね?という相談も非常に多いです。

残念ながら、贈与税の基本的な考え方は貰った人ベースで判断する為、非課税の金額は1,500万円です。

もし、ご両親様から1,500万円ずつ贈与を受けた場合、非課税の1,500万円と基礎控除の110万円の合計1,610万円を超える1,390万円について366万円の贈与税がかかりますのでご注意ください。

中古の場合、築年数に要注意

新築であれば問題無いのですが、中古の場合築年数が20年以内(鉄筋コンクリート等の耐火建築物の場合は25年以内)という制限があります。

建物の面積が50㎡以上240㎡以下という要件もあり、こちらは要件をチェックされている方が多いのですが、築年数についてはノーチェックの方が非常に多いのが特徴です。

沖縄の場合、鉄筋コンクリート造が多い為基本的には築年数が25年以内かどうかで判断することになります。

また、築年数が25年を超えていても適合証明等が取れるものであれば非課税の優遇を受けることができます。

築年数だけ見て、あ、ダメだ・・・と思わずに、不動産の購入前にご相談頂ければと思います。

中古不動産の場合は非課税の金額が違う場合あり

非課税の限度額表を見ると、

イ 下記ロ以外の場合

ロ 消費税が10%の場合

と分けられています。

今は消費税が10%なので、10%の表だけ載せればいいじゃないかと思う方も多くいらっしゃると思いますが、実は理由があるのです。

新築で不動産を購入する時は、当然消費税が10%(建物は10%、土地は非課税)なのですが、中古の不動産を購入する時は、個人間の売買の場合、原則として消費税がかからない為、「イ」の非課税限度額が小さい表を使わないといけません。

したがって、令和2年4月27日の「省エネ住宅等」の場合は、「ロ」の非課税限度額1,500万円ではなく、「イ」の非課税限度額1,000万円になります。

間違えて1,500万円の贈与をしてしまうと、非課税限度額1,000万円と基礎控除110万円を超えた390万円について48.5万円の贈与税がかかりますのでご注意ください。

贈与税が0円でも贈与税の申告が必要

住宅取得等資金贈与の特例の場合も、支払う贈与税が0円でも贈与税の申告自体は必要となります。

贈与税の申告をしなくてもいいんでしょ?と質問をよく頂きますが、贈与税の申告期限(お金を貰った翌年の3月15日)までに贈与税の申告をしないと非課税の優遇を受けることが出来なくなってしまいますのでご注意ください。

1,500万円の贈与があった場合に非課税の優遇を受けられないと、366万円の贈与税にペナルティが乗っかってくる為、総額400万円以上の無駄な税金を支払わなければいけなくなります。

住宅取得等資金の特例についても、別途解説記事を書きますので、ご参考にしていただければと思います。

令和3年3月31日までの間に、ご両親や祖父母等の直系尊属から30歳未満のお子様やお孫様へ教育資金を一括で贈与する場合、最大1,500万円まで贈与税が非課税で贈与することができます。

一時期新聞で多く取り上げられていた為、ご存知の方も多いと思いますが、必ず金融機関で「教育資金口座」を開設する必要があります。

個人間で贈与したものは、非課税の優遇を受けることができない為要注意です。

2020年4月27日時点では、沖縄銀行さんのみ対応可能です。

元々教育費を贈与する場合には、「都度」贈与するのを前提に贈与税は非課税です。

したがって、これから10年20年かけて贈与していくのであれば、この教育資金の一括贈与の特例を使う必要はありません。

しかし、認知症等になってしまうと贈与が出来なくなってしまう為、前もってお金を渡しておきたい場合(銀行にですが)に有効な方法です。

ただし、贈与してから3年以内にお亡くなりになってしまった場合には、使い切れなかった銀行残高が相続財産になってしまう等注意点がありますので、別途解説記事を書きますのでご参考にしていただければと思います。

使い勝手の良い効果的な贈与税の非課税の方法を7つに厳選して解説をいたしましたが、いかがでしょうか。

相続税対策を考える上では、いきなり贈与しましょう!ではなく、まず現状分析をした上で、お客様のニーズを踏まえ、どのような対策を取っていくのかを検討していただく必要があります。

このコラムについても、コラムという性質上細かい要件を全て網羅している訳ではございません。

餅は餅屋です。

当事務所は相続税を専門に扱っている為、贈与税申告を含めた相続税対策の豊富な経験・ノウハウがございます。

節税はもちろん、円満に仲良く相続していただくことの大切さをお伝えし、お客様の幸せで円満な相続と節税の両立をサポートさせていただきます。

沖縄で相続税(節税)対策は相続専門の石川公認会計士事務所にお任せください。

関連するページのご紹介

こちらのページを読んだ方には、下記のページもよく読まれています。ぜひご一読ください。

サイドメニュー

お客さまの声

親切で分かりやすく、良心的な価格のサービス

30代女性 Aさま

こちらが不安に思っていた部分も気軽に相談・質問できて胸のつかえがとれました。

お勧めしたいサービス

40代男性 AKさま

些細なことでも親身に相談に乗っていただき、大変心強かったです。また、二次相続対策についても、分かりやすく説明していただき、周りに相続で困っている人がいたら、ぜひ石川先生を紹介させていただきたいと思います。

石川公認会計士・税理士・

不動産鑑定士事務所

住所

〒900-0006

沖縄県那覇市おもろまち1-1-25-2622

アクセス

ゆいレール「おもろまち」駅徒歩6分

サンエー那覇メインプレイス徒歩4分

受付時間

平日:10:00~18:00

定休日

土・日・祝

※フォームからのお問合せは24時間受付しております。

(業務エリア:沖縄県全域)